Las Mujeres enfrentan dos tipos de desigualdes muy importantes en materia de pensiones, ambas se traducen en un retiro con pobreza por menores ingresos. La primer inequidad es por el tipo de pensión que reciben (contributiva o no contributiva); la segunda es la de género y los factores que inciden en la vida laboral femenina.

La pensión contributiva se basa en la afiliación al sistema y el pago de contribuciones sobre el salario, ya sea por el asegurado solo o acompañado de su empleador; no contributiva no requiere aportes y se otorga como una prestación asistencial, usualmente financiada por el Estado y focalizada en la pobreza extrema o total, aunque también puede ser universal.

En México la no contributiva es la tarjeta de Bienestar para el Adulto Mayor, está demostrado que favorece más a mujeres por su nivel de pobreza y la falta de derechos laborales, éstos le darían acceso a una pensión contributiva con un nivel de ingreso mayor.

Son algunos de los elementos abordados por Carmelo Mesa-Lago, catedrático de Servicio Distinguido Emérito de Economía y Estudios Latinoamericanos, Universidad de Pittsburgh . “Desempeño de pensiones privatizadas en América Latina, 1980-2020: el caso de México”. TRIMESTRE ECONÓMICO, vol. LXXXIX (3), núm. 355, julio-septiembre de 2022.

Para el caso de la pensión contributiva la desigualdad o inequidad es de género. Se deriva tanto del mercado de trabajo y factores demográficos (típicos en ambos sistemas), como del propio sistema de pensiones privado.

En cuanto al mercado de trabajo:

a) La mujer tiene una tasa de participación en la fuerza laboral menor que la del hombre.

b) El salario femenino es inferior al masculino por igual tarea (aunque la ley establezca la paridad, ésta raramente se ejecuta en la práctica).

c) La mujer deja el trabajo por maternidad y cuidado de los hijos, sin recibir remuneración por este servicio (además, el cuidado de los hijos impide que la mujer trabaje, salvo donde existen guarderías infantiles suficientes y gratuitas o de bajo costo).

d) Todo lo anterior provoca que la mujer tenga una densidad de cotización menor que la del hombre. Además, la ley con frecuencia fija la edad de retiro de la mujer cinco años antes que la del hombre, por lo cual contribuye cinco años menos, pero vive alrededor de cinco años más, así su pensión debe ser pagada por un periodo de 10 años más que la pensión del hombre.

El sistema privado agrava dicha situación, porque aplica tasas de mortalidad diferenciadas por género (basadas en lo acumulado en la cuenta individual y la esperanza de vida femenina), por lo cual la pensión femenina es aún menor que la masculina.

Las TR, tasa de remplazo es el porcentaje sobre el salario promedio que determina el monto de la pensión promedio y media femeninas calculadas para cinco sistemas privados son entre dos y nueve puntos menores que las masculinas.

Debido a su menor participación laboral y a que el trabajo informal de la mujer es proporcionalmente mayor al del hombre, aquélla también tiene una cobertura contributiva de la pea inferior a la masculina en la gran mayoría de los países.

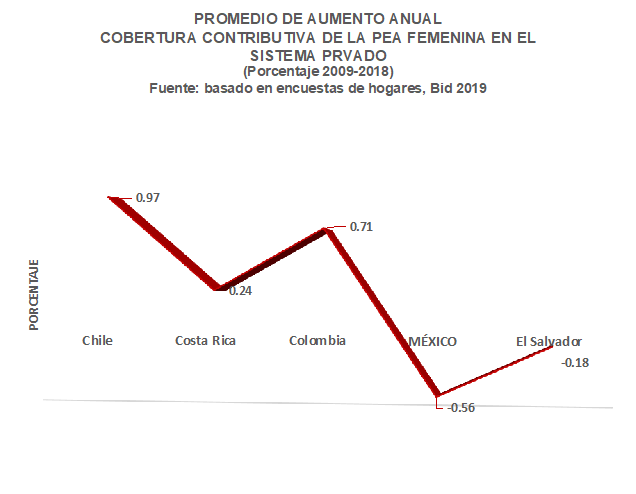

La gráfica muestra el crecimiento promedio para 2009-2018 una cobertura de la pea femenina en el sistema privado inferior al mínimo de 50 por ciento fijado por OIT y en Bolivia y Perú era menor a 20 puntos. Con la excepción de dos países, la cobertura del hombre era superior a la de la mujer: entre 3 y 10 puntos porcentuales más (bid, 2019).

Entre 2009-2010 y 2017-2018 la cobertura femenina aumentó en todos los países excepto en México (–5.1 puntos porcentuales) y en El Sal-vador (–1.6 puntos), veáse gráfica. Salvo en Uruguay, la expansión promedio anual en los ocho años del periodo fue menor a un punto porcentual.

Sin embargo, la cobertura total (suma de la contributiva y la no contributiva) de las adultas mayores es muy alta: de 97 a 86 puntos porcentuales en Bolivia, Chile y Uruguay; de 79 a 59 por ciento en Panamá, México y Costa Rica.

En 2020 se cumplieron 40 años de la promulgación de la primera “privatización” de pensiones en Chile, la cual después se extendió a otros países de América Latina y el mundo. Entre 1981 y 2008, 11 países latinoamericanos implementaron reformas estructurales de pensiones, al cambiar total o parcialmente de prestación definida; reparto o capitalización parcial colectiva, y administración pública (“sistema público”), a contribución definida; capitalización plena o con cuentas individuales, y administración privada por CORPORACIONES CON ÁNIMO DE LUCRO (“sistema privado”).

Las reformas estructurales adoptaron tres modelos:

- Sustitutivo, en que se cerró el sistema público y se remplazó por completo por el privado (Chile, México, El Salvador y República Dominicana).

- Mixto, en que se mantuvo el sistema público como un pilar y se agregó el privado como uno secundario (Argentina, Bolivia, Costa Rica y Uruguay).

- Paralelo, en que se mantuvo el sistema público y se agregó el sistema privado, los dos en competencia entre sí (Colombia y Perú).

El pobre desempeño de los sistemas privados en la suficiencia de las pensiones ha generado una reacción negativa en varios de los países, particularmente en Chile, donde en 2016 hubo demostraciones públicas de casi un millón de personas que protestaron contra las administradoras de fondos de pensiones (afp). Como se ha mencionado, el principio de equivalencia en los sistemas privados refuerza la relación entre la contribución y el monto de la pensión, pero no ha logrado TR suficientes.

Esta problemática de suyo compleja se agudiza con los efectos de la Pandemia. Para empezar se genera un desempleo feminizado, reduciendo aún más la participación de mujeres en el mercado laboral mexicano; simultáneamente crece el volumen de trabajadoras con bajos salarios (menores cotizaciones); ante la ausencia de un seguro de desempleo los retiros por desempleo y para la supervivencia que registraron las Administradoras de Fondos para el Retiro (Afores) fueron muy altos.

En lo que va de 2022 para abril, con mil 754.7 millones de pesos, informó la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar). Esta cantidad solo está por debajo de los 2 mil 25.7 millones de pesos que se registraron en marzo. Así, en su comparación mensual disminuyó 13.3 por ciento y frente al año pasado también hubo una reducción de 0.6 por ciento.

Otro impacto sustancial es el crecimiento de la informalidad laboral femenina, menos pensiones contributivas. Sin embargo debido a que el 31 de julio de 2021 se publica una nueva ley para el outsourcing, ya hay un incremento de los empleos formales sujetos a pensión contributiva, donde las primeras beneficiarias son mujeres.

A todos estos elementos hoy se suman los efectos financieros derivados en gran medida a la guerra Ucrania-Rusia, en los inmediato han repercutido en mermas para rendimientos de Afores que afectan los ahorros de los y las trabajadoras.

Según información de la Comisión Nacional del Sistema de Ahorro para el Retiro, entre enero y abril pasado los recursos que las Administradoras de Fondos para el Retiro (Afore) tienen bajo su custodia y que invierten en instrumentos financieros registraron una minusvalía o pérdida de valor de 253 mil 443 millones de pesos. Eso significa que en los primeros cuatro meses de 2022 el valor del ahorro de los trabajadores se vio mermado en esa cantidad.

CÓMO MEJORAR LA EQUIDAD DE GÉNERO

Según Mesa-Lago la reforma de 2020 no tomó medidas específicas para mejorar la equidad de género, aunque algunas políticas como la expansión de las pensiones no contributivas y la reducción de los años de cotización requeridos para ganar el derecho a las pensiones mínimas favorecen a las mujeres.

Pero se ha visto que los indicadores de equidad de género mexicanos son relativamente bajos dentro de los sistemas privados (la cobertura contributiva de la pea, total y femenina, decrecieron), por lo cual se necesitan medidas específicas a fin de reducir las inequidades de este tipo.

Como ya se explicó, éstas surgen del mercado laboral y del sistema privado mismo. Respecto del primero, se aconseja: a) el pago de igual salario a mujeres y hombres por el mismo trabajo y la ejecución de la norma legal, imponiendo fuertes sanciones a los violadores; b) el fomento de una mayor participación femenina en la fuerza laboral mediante una mejor capacitación; c) la expansión de las guarderías infantiles públicas gratuitas o subsidiadas, a fin de que la mujer pueda incrementar su participación en la fuerza laboral, y d)la formalización de los contratos de trabajo a las trabajadoras domésticas.

Para corregir las inequidades resultantes del sistema privado mismo, se requieren otras políticas:

a) Expandir la cobertura femenina de la pea, que era de sólo 28 por ciento en 2017, la cuarta inferior en los 10 sistemas privados (menor que el mínimo de 50 por ciento fijado por OIT), y que se redujo en un promedio de 0.56 anual entre 2010 y 2017 (uno de dos sistemas privados en que esto ocurrió: en los otros ocho se expandió).

b) La cobertura de las empleadas domésticas es voluntaria en México y una de las inferiores en los 10 sistemas privados, por lo que se aconseja hacerla obligatoria y monitorear su cumplimiento con medidas como las implementadas en Costa Rica y Uruguay.

c) Ofrecer afiliación voluntaria a las trabajadoras del hogar (amas de casa).

d) Remplazar las tablas de mortalidad diferenciadas por sexo por tablas uni sexo (como se ha hecho en Bolivia y El Salvador).

e) Igualar la prima de invalidez y sobrevivientes para ambos sexos (como en Chile).

f) Compensar a las mujeres por el tiempo que dedican a cuidar a los hijos otorgándoles un año de cotización o un bono por cada hijo nacido vivo (como han hecho Bolivia, Chile y Uruguay).

g) Compartir 50 por ciento de la cuenta individual con el cónyuge, cuando el titular de dicha cuenta (usualmente hombre) se divorcia.

h) Las medidas recomendadas para extender la cobertura de los trabajadores autónomos favorecerían a las mujeres, porque están sobrerrepresentadas en ese tipo de trabajo.

Otras medidas correctivas susgeridas por el autor del estudio, en el caso de México:

- Integrar los regímenes especiales separados

- Realizar un estudio actuarial

- Ampliar la cobertura contributiva

- Perfeccionar la administración y la competencia, y reducir los costos

- Mejorar la información y el conocimiento

- Reforzar el cumplimiento

- Diversificar la cartera de inversión

- Evaluar mejor la rentabilidad para incrementarla

- La necesidad de un diálogo social

@ramonaponce